- Образец заключения комиссии по инвентаризации в 2026 году

- Пример проверки самостоятельно

- Оформление документов по результатам инвентаризации

- Ответственность при проведении экспертизы

- Проведение внешней экспертизы по 44-ФЗ

- АКТ проверки ревизионной комиссии финансово-хозяйственной деятельности 2022 год

- Статья 94 44-ФЗ «Особенности исполнения контракта»

В соответствии с требованиями статьи 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» комиссия по инвентаризации основных средств провела проверку финансово-хозяйственной деятельности организации за 2022 год. В связи с особенностями проведения инвентаризации в этом году, комиссия оценила не только соответствие документов фактическому наличию имущества, но и провела экспертизу исполнения контракта на приобретение основных средств.

Комиссия проводит проверку инвентаризации внешнюю и самостоятельно составляет акт о ее результатах. На основании проведенных проверок, комиссия установила, что приведенные акты по инвентаризации соответствуют наличию и фактическому состоянию основных средств. Также, комиссия проверила исполнение контракта на приобретение основных средств и признала его выполненным в полном объеме и соответствии с действующими требованиями.

При проведении инвентаризации комиссия учла все особенности деятельности организации и предоставленные документы, а также провела проверки и экспертизу в соответствии с установленными процедурами. В заключение, комиссия по инвентаризации подтверждает правильность проведения инвентаризации в 2022 году и основные выводы, сделанные по ее результатам.

Комиссия по инвентаризации выражает свою благодарность руководству организации за предоставленные документы и сотрудничество при проведении инвентаризации. Кроме того, комиссия обращает внимание на необходимость последующей работы и мониторинга по результатам инвентаризации для обеспечения дальнейшего исполнения контракта на приобретение основных средств в соответствии с установленными требованиями.

Образец заключения комиссии по инвентаризации в 2026 году

В соответствии с требованиями статьи 94 Федерального закона «О бухгалтерском учете» комиссия, проводящая инвентаризацию основных средств, составила заключение по результатам проведенной ревизионной экспертизы.

Комиссия по инвентаризации основных средств, действующая в рамках контракта от «дата контракта», проводила проверку финансово-хозяйственной деятельности предприятия «название предприятия» по состоянию на «дата инвентаризации».

В ходе проведения инвентаризации, комиссия занималась проверкой следующих документов:

- Акт инвентаризации основных средств;

- Документы, подтверждающие фактическое наличие основных средств;

- Контракта на проведение инвентаризации.

Комиссия также проводила ревизионную экспертизу по внешней проверке фактов инвентаризации основных средств. Проверялись также «особенности контракта», такие как самостоятельное выполнение работ в рамках договора, ответственность сторон и др.

В результате проведенной инвентаризации и ревизионной экспертизы комиссия пришла к следующим выводам:

- Фактическое наличие основных средств, указанных в документах, подтверждается и соответствует фактическому состоянию предприятия.

- Документы, представленные в качестве основы для проведения инвентаризации, являются правильными и соответствуют требованиям законодательства.

- Проверка особенностей контракта на проведение инвентаризации показала, что работы проводились в полном соответствии с условиями договора и предоставленной документацией.

В результате проведенной инвентаризации основных средств, комиссией не были выявлены серьезные нарушения и несоответствия, которые могли бы негативно повлиять на финансово-хозяйственную деятельность предприятия.

Заключение комиссии является основой для составления акта инвентаризации и дальнейшей работы предприятия.

Пример проверки самостоятельно

Проверка инвентаризации самостоятельно выполняется с определенной ответственностью. В ряде случаев компании могут потребоваться дополнительные доказательства, чтобы успешно провести проверку. Они могут самостоятельно проверить наличие и состояние своих основных средств в соответствии с требованиями 44-ФЗ.

Для начала проверки необходимо составить акт экспертизы состояния основных средств на основании финансово-хозяйственной деятельности компании в 2022 году. Данный акт составляется по результатам проведенной инвентаризации и контракта за 2022 год.

При проверке основных средств необходимо учесть следующие «особенности, как проводить проверку:

- Проверить наличие и состояние основных средств по фактическому местоположению.

- Проверить соответствие наличия и состояния основных средств данным в бухгалтерском учете.

- Проверить правильность оценки основных средств и ее соответствие требованиям законодательства.

- Проверить документацию, подтверждающую существование и состояние основных средств.

- Проверить наличие и правильность договоров и актов приема-передачи, связанных с основными средствами.

Важно отметить, что проведение самостоятельной проверки основных средств может быть затруднено недостаточным опытом или специализированными знаниями. Поэтому организации могут обратиться за внешнюю экспертизу, чтобы обеспечить более точное и надежное проведение проверки своих основных средств.

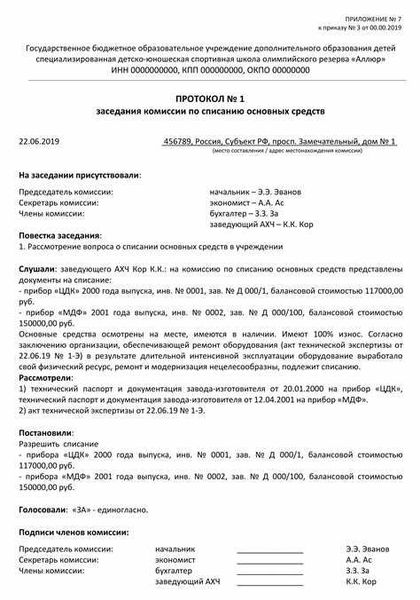

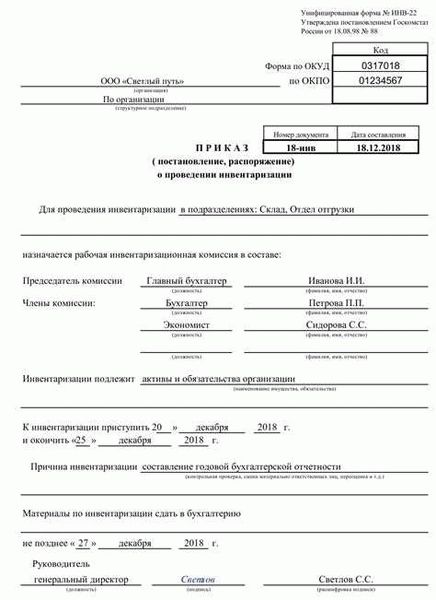

Оформление документов по результатам инвентаризации

По результатам проведения инвентаризации основных средств, комиссия составляет акт, который является основным документом, подтверждающим наличие и состояние имущества организации. Акт инвентаризации составляется в соответствии с требованиями Федерального закона от 22.05.2003 N 54-ФЗ «О государственном и муниципальном имуществе».

Акт инвентаризации представляет собой финансово-хозяйственную документацию, в которой описывается имущество, его состояние, наличие и отсутствие, а также обосновываются все обнаруженные расхождения и причины их возникновения.

Акт инвентаризации составляется комиссией, которая проводила инвентаризацию. В состав комиссии входят представители различных подразделений организации, в том числе специалисты, имеющие опыт в выполнении инвентаризационных работ.

При составлении акта инвентаризации, комиссия должна проверить следующие документы:

- договоры купли-продажи, аренды, займа и т.д.;

- акты приема-передачи, акты освидетельствования, сертификаты и др. документы, подтверждающие наличие и состояние имущества;

- учетную документацию, в том числе остаточную стоимость, амортизацию и списание основных средств;

- акты инвентаризации предыдущих лет;

- другие документы, относящиеся к имуществу организации.

При проведении проверки комиссия может обратиться к независимому эксперту для проведения внешней проверки и экспертизы имущества.

Акт инвентаризации должен быть составлен в соответствии с требованиями статьи 94 Федерального закона от 05.04.2013 N 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд».

При составлении акта, комиссия должна указать все обнаруженные расхождения, а также указать лиц, несущих ответственность за возникновение этих расхождений.

Результатом акта инвентаризации является заключение комиссии, в котором приводятся общие выводы по результатам инвентаризации, описание обнаруженных расхождений, предложения по устранению этих расхождений и рекомендации по дальнейшему учету и использованию имущества организации.

Таким образом, оформление документов по результатам инвентаризации основных средств является обязательной процедурой, которая стандартизирует и упорядочивает учет и состояние имущества организации.

Ответственность при проведении экспертизы

При проведении экспертизы основных средств комиссии несут ответственность за правильность и достоверность результатов своей деятельности. Экспертиза основных средств проводится в соответствии с требованиями, предусмотренными 44-ФЗ.

Комиссии, составляющие акт инвентаризации основных средств, проводят внешнюю и ревизионную экспертизы финансово-хозяйственной деятельности организации по результатам выполнения контракта, проверки договоров. Также они могут проверять акты внутренних и внешних экспертиз, составлять акты по результатам проведения экспертиз, осуществлять проверку документов, составляющих основу для проведения этой инвентаризации и других экспертиз.

Комиссии по инвентаризации основных средств несут ответственность за правильность процедуры проведения экспертизы, достоверность результатов экспертизы, а также за своевременное и полное выполнение поставленных перед ней задач.

Комиссии проводят экспертизу в соответствии с требованиями, предусмотренными в законодательстве и регламентах. Кроме того, они должны самостоятельно проверить и оценить экспертизу, проведенную организацией, у которой они организуют экспертизу.

Комиссии также должны проверить документы, используемые при проведении экспертизы, и оценить их соответствие нормативным актам организации. Они составляют акт о результатах проведенной экспертизы.

Кроме того, комиссии имеют право проводить внешнюю экспертизу отдельных экспертов (консультантов) для проверки соблюдения руководителем организации требований действующего законодательства, а также правил, нормативных документов, учетной политики и иных документов организации, применившихся при проведении инвентаризации.

Проведение внешней экспертизы по 44-ФЗ

В соответствии с Федеральным законом № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» от 5 апреля 2013 года, проведение внешней экспертизы является обязательным этапом при исполнении государственного или муниципального контракта.

Внешняя экспертиза проводится в целях проверки соответствия исполнения контракта требованиям законодательства и правилам осуществления закупок. Она направлена на определение того, являются ли выполненные работы или оказанные услуги качественными и соответствующими установленным стандартам.

Проводить внешнюю экспертизу могут как самостоятельные эксперты, так и организации, имеющие соответствующую аккредитацию в соответствии с требованиями Федерального закона № 44-ФЗ.

Внешняя экспертиза проводится на основе анализа предоставленных документов, а также путем проведения проверок и инспекций на месте выполнения работ или оказания услуг. Результаты проведенной экспертизы фиксируются в специальном акте, который составляют эксперты.

В случае выявления нарушений или несоответствий требованиям законодательства, эксперты указывают на них в акте внешней экспертизы, определяют степень нарушений и предлагают рекомендации по устранению этих нарушений. В случае выявления серьезных нарушений, могут быть предприняты дополнительные меры, вплоть до привлечения виновных к ответственности.

Следует отметить, что проведение внешней экспертизы по 44-ФЗ не является обязательной процедурой при каждом исполнении государственного или муниципального контракта. Такая экспертиза проводится на основе риска, связанного с характером проводимой деятельности и возможными последствиями некачественного исполнения контракта.

На основе результатов внешней экспертизы и ревизионной проверки могут быть предприняты различные меры для улучшения финансово-хозяйственной деятельности организации. Какие именно меры принимать и как проводить проверки зависит от особенностей каждой конкретной ситуации.

Однако, внешняя экспертиза является эффективным инструментом для улучшения качества государственных и муниципальных закупок и предотвращения коррупционных и иных нарушений.

АКТ проверки ревизионной комиссии финансово-хозяйственной деятельности 2022 год

В соответствии с положениями статьи 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» комиссия провела проверку финансово-хозяйственной деятельности организации за 2022 год.

Проверки проводились в соответствии с положениями статьи 94 «Особенности проверок, осуществляемых инспекторами по контролю за исполнением контрактов государственных и муниципальных нужд». Комиссия самостоятельно анализировала документы и информацию, предоставленную организацией.

Проверкой были охвачены следующие аспекты финансово-хозяйственной деятельности:

- Исполнение контрактов и соблюдение условий, установленных в контрактах.

- Внутренний и внешний контроль исполнения контрактов.

- Правильность составления и ведения учетной документации.

- Соблюдение требований законодательства при проведении закупочных процедур и осуществлении финансово-хозяйственной деятельности.

На основании результатов проверки, комиссия составила акт, в котором указаны выявленные нарушения и рекомендации по их устранению.

Комиссия отмечает, что нарушения, выявленные в процессе проверки, являются подтверждением наличия системных проблем в финансово-хозяйственной деятельности организации.

Ответственность за исправление нарушений лежит на руководстве организации. Комиссия рекомендует:

- Провести дополнительную экспертизу документов и процессов, связанных с исполнением контрактов.

- Установить более эффективные механизмы внутреннего и внешнего контроля исполнения контрактов.

- Провести экспертизу учетной документации с целью выявления ошибок и пропусков.

- Обеспечить соблюдение всех требований законодательства при проведении закупочных процедур и осуществлении финансово-хозяйственной деятельности.

Акт проверки ревизионной комиссии подписан и составлен в соответствии с требованиями действующего законодательства. Копия акта будет направлена руководству организации.

Статья 94 44-ФЗ «Особенности исполнения контракта»

Статья 94 44-ФЗ «Особенности исполнения контракта» устанавливает основные требования к исполнению контракта и определяет ряд особенностей, которые должны быть учтены при его исполнении.

Согласно статье 94 44-ФЗ, исполнение контракта осуществляется сторонами контракта самостоятельно. Это означает, что каждая из сторон должна действовать в соответствии с условиями контракта и выполнять свои обязательства в установленные сроки.

Одним из важных аспектов исполнения контракта является проведение инвентаризации основных средств. Согласно статье 94, по результатам инвентаризации должен быть составлен акт, который подписывается членами комиссии по инвентаризации и должностными лицами организации.

Комиссия по инвентаризации основных средств проводит экспертизу документов и оценивает состояние основных средств. Как правило, комиссия проводит внешнюю проверку основных средств, а также проверяет финансово-хозяйственную деятельность организации.

Согласно статье 94 44-ФЗ, комиссия имеет право проверить результаты проведения инвентаризации и проверить документы, используемые при проведении инвентаризации. Также комиссия имеет право провести ревизионную экспертизу по результатам инвентаризации.

Особенности исполнения контракта, установленные статьей 94 44-ФЗ, предусматривают ответственность за ненадлежащее исполнение контракта. Если стороны контракта не соблюдают условия контракта или не выполняют свои обязательства, они могут быть привлечены к ответственности в соответствии с действующим законодательством.

Таким образом, статья 94 44-ФЗ «Особенности исполнения контракта» регулирует процесс исполнения контракта, включая проведение инвентаризации основных средств. Статья 94 также устанавливает ответственность сторон контракта за ненадлежащее исполнение контракта.