- Что такое консолидированная финансовая отчетность по МСФО 10?

- Описание данного отчета

- Цель и применение

- Кто подготавливает консолидированную финансовую отчетность по МСФО 10?

- Ответственные стороны

- Процесс подготовки отчетности

- 1. Определение консолидируемых предприятий

- 2. Сбор финансовой информации

- 3. Обработка и анализ информации

- 4. Составление консолидированной отчетности

- 5. Аудит и проверка

- 6. Публикация и представление отчетности

- 7. Дискуссия и анализ результатов

- 8. Внесение корректировок и обновление отчетности

- Ключевые особенности консолидированной финансовой отчетности по МСФО 10

- 1. Объекты консолидации

- 2. Принцип консолидации

- 3. Объединение балансов и отчетов о прибылях и убытках

- 4. Учет инвестиций в ассоциированные и совместные предприятия

- 5. Раскрытие информации

- 6. Применение учетных политик

- Совокупность компаний

Международные стандарты финансовой отчетности (МСФО) являются универсальным набором правил и принципов, на которых основывается финансовая отчетность компаний по всему миру. Один из важных стандартов — МСФО 10, который регулирует составление консолидированной финансовой отчетности.

Консолидированная финансовая отчетность — это отчетность, объединяющая все финансовые данные материнской компании и её дочерних компаний. Она позволяет получить комплексную картину о состоянии и результативности всей группы компаний, а не отдельных предприятий.

Введение МСФО 10 имеет свои особенности. Он определяет, что владение одной компанией другой возникает тогда, когда первая компания контролирует вторую компанию и имеет возможность направлять ее финансовую и операционную политику. Это включает большее влияние на финансовые результаты, участие в принятии стратегических решений и контроль за бизнес-процессами.

Важно отметить, что МСФО 10 играет значительную роль в повышении прозрачности и надежности финансовой отчетности. Он позволяет предоставить более точную и объективную информацию о финансовом состоянии и результативности всей группы компаний. Кроме того, консолидированная финансовая отчетность по МСФО 10 стандартизирует методы и принципы составления отчетности, что упрощает ее анализ и сравнение.

Важным моментом является то, что с 1 января 2026 года консолидированная финансовая отчетность по МСФО 10 станет обязательной для отчетности компаний, входящих в состав международных групп и имеющих дочерние компании. Это требование поможет повысить прозрачность и однородность финансовой отчетности, а также обеспечит более удобное сравнение данных о различных компаниях.

Что такое консолидированная финансовая отчетность по МСФО 10?

Консолидированная финансовая отчетность по МСФО 10 — это финансовый документ, который представляет собой сводную информацию о финансовом положении, результате деятельности и денежных потоках компании и ее дочерних предприятий.

Консолидированная отчетность представляет интерес для инвесторов, кредиторов и других заинтересованных сторон, так как она позволяет получить полное представление о финансовом состоянии группы компаний, а не только отдельных юридических лиц.

МСФО 10 (Международные стандарты финансовой отчетности) устанавливает правила составления консолидированной отчетности и определяет, какие дочерние компании должны быть включены в отчетность.

Главная особенность МСФО 10 — это учет «контроля» над дочерними компаниями. Если материнская компания контролирует другую компанию, то она должна включить свою долю в финансовых показателях дочерней компании в свою консолидированную отчетность.

В консолидированной отчетности по МСФО 10 представляются следующие данные:

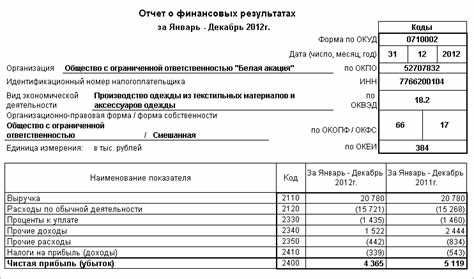

- Балансовая отчетность — отражает активы, обязательства и собственный капитал группы компаний.

- Отчет о прибылях и убытках — предоставляет информацию о доходах, расходах и чистой прибыли группы компаний.

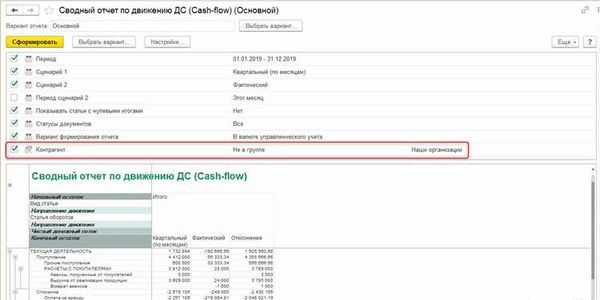

- Отчет о движении денежных средств — отражает изменения в денежных потоках группы компаний за определенный период.

- Отчет об изменениях в собственном капитале — показывает изменения в собственном капитале группы компаний.

- Сопутствующие заметки — содержат информацию о принятых методах оценки, применяемых политиках и других важных аспектах, связанных с консолидированной отчетностью.

Все эти сведения помогают инвесторам и другим заинтересованным сторонам принимать решения на основе полной и достоверной информации о финансовом положении и результате деятельности группы компаний.

Описание данного отчета

Консолидированная финансовая отчетность по МСФО 10 является обязательным финансовым отчетом, который подготавливается компаниями, участвующими в контролирующих организациях. Отчет представляет собой совокупность финансовой информации, связанной с деятельностью консолидированной группы предприятий.

Консолидация финансовых данных происходит путем объединения финансовых отчетов всех дочерних компаний, находящихся под контролем головной организации. Отчет предоставляет информацию о финансовом положении, результате деятельности и денежных потоках всей консолидированной группы.

В отчете приводятся основные финансовые показатели, такие как общее активы, обязательства, чистая прибыль и денежные средства. Также отчет содержит информацию о составе активов и пассивов, структуре капитала, а также о финансовых инвестициях и расходах.

Особенностью данного отчета является то, что он позволяет получить полную картину финансового состояния и результаты деятельности всей консолидированной группы предприятий. Это позволяет инвесторам и заинтересованным сторонам оценить финансовую устойчивость и эффективность деятельности группы в целом, а также определить риск инвестиций.

Вся информация в отчете подготавливается в соответствии с Международными стандартами финансовой отчетности (МСФО) и обеспечивает единообразие и сопоставимость финансовой информации между различными компаниями. Консолидированная финансовая отчетность по МСФО 10 обладает большой информационной ценностью и является важным инструментом для принятия финансовых и инвестиционных решений.

Цель и применение

Консолидированная финансовая отчетность по МСФО 10 является одним из основных стандартов Международных стандартов финансовой отчетности (МСФО) и применяется для составления отчетности консолидированной группы компаний.

Основная цель консолидированной финансовой отчетности по МСФО 10 заключается в предоставлении полной и объективной информации о финансовом положении и результате деятельности консолидированного предприятия и его связанных компаний. Это позволяет заинтересованным сторонам (инвесторам, кредиторам, регуляторам) оценить текущую ситуацию и потенциальные риски, связанные с инвестициями или займами в группу компаний.

Применение консолидированной финансовой отчетности по МСФО 10 является обязательным для крупных и средних компаний, имеющих дочерние предприятия или контролирующие лица. Она также может быть применена добровольно другими компаниями, желающими предоставить полную и надежную информацию о своей группе компаний.

Консолидированная финансовая отчетность по МСФО 10 включает в себя финансовые данные, такие как баланс, отчет о прибылях и убытках, отчет о движении денежных средств и примечания к отчетности. Она также может включать аналитическую информацию, отражающую ключевые показатели и факторы, влияющие на финансовое положение и результаты деятельности группы компаний.

Применение консолидированной финансовой отчетности по МСФО 10 имеет ряд особенностей, которые могут варьироваться в зависимости от конкретной ситуации и требований компаний. Например, отчётность должна быть составлена в соответствии с определенными принципами и стандартами, также аудит данной отчетности может требоваться со стороны независимой аудиторской фирмы.

Кто подготавливает консолидированную финансовую отчетность по МСФО 10?

Консолидированная финансовая отчетность по МСФО 10 подготавливается родительской компанией, которая контролирует одну или несколько других компаний. Родительская компания должна применять Международные стандарты финансовой отчетности (МСФО) и предоставлять информацию о группе компаний, включая свои дочерние предприятия.

Компания должна собрать всю необходимую финансовую информацию от своих дочерних предприятий и включить ее в консолидированную финансовую отчетность. Для этого родительская компания должна иметь полный контроль над дочерними предприятиями, что означает, что она имеет возможность управлять финансовой и операционной деятельностью этих компаний.

Контроль может быть достигнут путем владения более 50% голосующих акций компаний или на основании других факторов, таких как контракты или специальная законодательная рамка.

Рассмотрим пример: компания «A» является родительской компанией, которая владеет 80% акций компании «B». Таким образом, компания «A» имеет контроль над компанией «B» и должна подготовить консолидированную финансовую отчетность для обеих компаний.

В консолидированной финансовой отчетности должна быть представлена информация о финансовом положении, прибыли и изменениях в капитале группы компаний. Это позволяет инвесторам и другим заинтересованным сторонам получить полное представление о финансовом состоянии и результативности группы компаний. Консолидированная финансовая отчетность по МСФО 10 является одним из инструментов для анализа рисков и возможностей предоставляемых группой компаний.

Ответственные стороны

В консолидированной финансовой отчетности по МСФО 10 в 2026 году участвуют следующие ответственные стороны:

- Головная компания — это организация, являющаяся родительской для других компаний и имеющая контрольный пакет акций или долю в их капитале.

- Дочерние компании — это организации, контролируемые головной компанией. Они могут быть приобретены путем покупки контрольного пакета акций или доли в капитале.

- Ассоциированные компании — это организации, в которых головная компания имеет значительное влияние, но не контрольный пакет акций или долю в капитале.

- Операционные компании — это организации, занимающиеся основной деятельностью, связанной с производством продукции или оказанием услуг. Они могут быть как дочерними, так и ассоциированными компаниями.

- Финансовые компании — это организации, занимающиеся финансовыми операциями, такими как инвестиционные деятельность, кредитование или страхование.

Все эти стороны должны соблюдать требования МСФО 10 при подготовке и представлении консолидированной финансовой отчетности. Головная компания должна обеспечить сбор и агрегацию финансовой информации от дочерних и ассоциированных компаний, а также обеспечить согласованность учетных политик и принципов в отчетности всех участников консолидированной группы.

Кроме того, ответственные стороны должны осуществлять мониторинг и оценку рисков, связанных с финансовыми операциями консолидированной группы, и принимать меры по их минимизации. Они должны также следить за соблюдением законодательства и нормативных требований при подготовке и представлении отчетности.

| Организация | Роль |

|---|---|

| Головная компания | Сбор и агрегация финансовой информации, согласование учетных политик и принципов |

| Дочерние компании | Предоставление финансовой информации, соблюдение учетных политик и принципов |

| Ассоциированные компании | Предоставление финансовой информации, соблюдение учетных политик и принципов |

| Операционные компании | Предоставление финансовой информации, соблюдение учетных политик и принципов |

| Финансовые компании | Предоставление финансовой информации, соблюдение учетных политик и принципов |

Однако стоит отметить, что роли и ответственности могут отличаться в зависимости от конкретных условий и организационной структуры консолидированной группы. Поэтому важно учитывать все особенности и требования МСФО 10 при подготовке консолидированной финансовой отчетности.

Процесс подготовки отчетности

Подготовка консолидированной финансовой отчетности по МСФО 10 требует выполнения ряда этапов, включающих сбор, обработку и анализ финансовой информации компании и ее дочерних предприятий. Ниже представлены основные шаги в процессе подготовки отчетности.

1. Определение консолидируемых предприятий

Сначала необходимо определить, какие предприятия должны быть включены в консолидированную финансовую отчетность. Это включает материнские и дочерние компании, контролирующие интересы и совместные предприятия. Определение консолидируемых предприятий основано на принципе контроля, согласно которому компания обладает способностью определять финансовую и операционную политику дочерних предприятий.

2. Сбор финансовой информации

После определения консолидируемых предприятий происходит сбор финансовой информации от каждой компании. Это включает финансовые отчеты, отчеты о прибылях и убытках, отчеты о движении денежных средств и прочие документы, необходимые для составления отчетности. Сбор информации может включать согласование отчетности и идентификацию различных регуляторных требований.

3. Обработка и анализ информации

Полученная финансовая информация обрабатывается и анализируется с целью установления соответствия МСФО 10. Важным аналитическим шагом является идентификация возможных контролирующих интересов и их влияния на финансовые результаты компании. В процессе анализа также могут быть выявлены и другие связанные проблемы, требующие дополнительных исследований и документации.

4. Составление консолидированной отчетности

После обработки и анализа информации подготавливается консолидированная финансовая отчетность. В ней отражаются финансовые результаты, позиция и потоки денежных средств компании и ее дочерних предприятий. Отчетность состоит из основных компонентов, таких как отчет о финансовых результатах, отчет о финансовом положении, отчет о движении денежных средств и примечания к отчетности.

5. Аудит и проверка

После составления консолидированной отчетности следует процесс ее аудита и проверки. Это включает независимую проверку финансовой информации, анализ соответствия МСФО 10 и обнаружение возможных ошибок, несоответствий или рисков. Аудит и проверка проводятся для обеспечения точности, надежности и достоверности представленной отчетности.

6. Публикация и представление отчетности

После успешного аудита и проверки консолидированная финансовая отчетность публикуется и представляется заинтересованным сторонам, таким как акционеры, инвесторы и регулирующие органы. Отчетность должна быть представлена в соответствии с требованиями МСФО 10 и содержать необходимые комментарии и дополнительные сведения для обеспечения понимания ее содержания и особенностей.

7. Дискуссия и анализ результатов

После публикации отчетности происходит дискуссия и анализ ее результатов. Это включает анализ финансовых показателей, оценку результата работы компании и ее дочерних предприятий, а также идентификацию сильных и слабых сторон. Дискуссия и анализ проводятся с целью принятия решений по улучшению финансового положения компании и планирования будущих шагов.

8. Внесение корректировок и обновление отчетности

В процессе дискуссии и анализа результатов могут быть выявлены необходимость внесения корректировок или обновления отчетности. Это может быть связано с изменениями условий, правил или требований, а также с обнаружением ошибок или недочетов в представленной отчетности. Корректировки и обновление отчетности производятся с целью обеспечения точности и соответствия МСФО 10.

Ключевые особенности консолидированной финансовой отчетности по МСФО 10

Консолидированная финансовая отчетность по МСФО 10 является важным инструментом для оценки финансового положения и результатов деятельности группы компаний. В этом разделе будут рассмотрены ключевые особенности данного отчета.

1. Объекты консолидации

Консолидированная финансовая отчетность по МСФО 10 включает в себя финансовые результаты и показатели состояния активов и обязательств всех компаний, включенных в консолидацию. Для включения в отчет компания должна контролироваться основной компанией, которая имеет возможность определять финансовую и управленческую политику других компаний.

2. Принцип консолидации

Принцип консолидации в финансовой отчетности по МСФО 10 основан на полном отображении активов, обязательств, доходов и расходов всех компаний, включенных в консолидацию. Это позволяет предоставить полную и объективную картину финансовой ситуации и результатов деятельности группы.

3. Объединение балансов и отчетов о прибылях и убытках

В рамках консолидированной финансовой отчетности по МСФО 10 происходит объединение балансов и отчетов о прибылях и убытках всех компаний, включенных в консолидацию. Это позволяет получить единый общий отчет, который отражает финансовое состояние и результаты деятельности группы в целом.

4. Учет инвестиций в ассоциированные и совместные предприятия

Консолидированная финансовая отчетность по МСФО 10 также включает учет инвестиций в ассоциированные и совместные предприятия. Это позволяет учесть долю собственности, которую группа компаний имеет в этих предприятиях, и отразить ее в финансовой отчетности.

5. Раскрытие информации

Консолидированная финансовая отчетность по МСФО 10 требует раскрытия различной информации о команде управления, консолидируемых компаниях, правовых ограничениях и других существенных факторах, которые могут повлиять на интерпретацию отчетности.

6. Применение учетных политик

Применение учетных политик в консолидированной финансовой отчетности по МСФО 10 обеспечивает сопоставимость информации и ее соответствие общепринятым стандартам. Однако каждая компания может иметь свои специфические особенности и учетные политики, важно принять во внимание этот фактор при анализе отчетности.

В целом, консолидированная финансовая отчетность по МСФО 10 позволяет получить объективную и полную информацию о финансовом положении и результативности группы компаний, что является важным инструментом для инвесторов, кредиторов и других заинтересованных сторон.

Совокупность компаний

Совокупность компаний – это понятие, используемое в рамках консолидированной финансовой отчетности по МСФО 10. Оно описывает ситуацию, когда одна компания контролирует другую компанию или несколько компаний. Компания, которая осуществляет контроль над другими компаниями, называется родительской компанией, а компании, на которые она оказывает контроль, называются дочерними компаниями.

Контроль может быть осуществлен различными способами, включая наличие более 50% голосующих акций, наличие контроля над финансовыми и операционными решениями, а также наличие возможности назначать управляющих органов. Ключевым аспектом при определении совокупности компаний является наличие реальной возможности одной компании влиять на финансовые и операционные результаты другой компании.

Консолидированная финансовая отчетность по МСФО 10 предусматривает, что родительская компания должна объединять свои финансовые отчеты с финансовыми отчетами дочерних компаний. Это позволяет получить полную картину о финансовом положении и результативности данной совокупности компаний.

| Преимущества использования консолидированной финансовой отчетности по МСФО 10: |

|---|

|

Таким образом, использование консолидированной финансовой отчетности по МСФО 10 позволяет получить более полное представление об общем финансовом положении и результативности совокупности компаний, что является важным для принятия решений о дальнейшем развитии и инвестировании в данную совокупность.